开年迎降息请收藏!白条套取现金最佳方法(纯干货讲解)

|

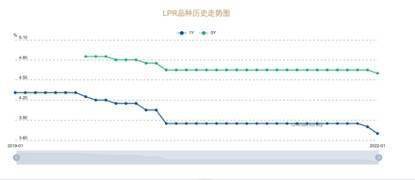

2022年1月20日9点15分,新一期贷款市场报价利率(LPR)公布,一年期、五年期LPR双双下调。1年期LPR为3.7%,上月为3.8%;5年期以上LPR为4.6%,上月为4.65%。 虽然对于此次降息,市场已有预期,但对于降息的幅度市场有不同的观点。有分析人士认为,1月20日1年期和5年期以上LPR报价大概率将同步下降10个基点。也有分析人士认为,两者的降幅可能不一样,1年期LPR或降幅更大,与房贷挂钩的5年期以上LPR降幅则会较为保守。 此次报价,1年期下调10基点,5年期LPR下调5基点。在贷款市场上,企业中长期贷款与居民房贷主要参考五年期LPR利率。“5年幅度小,还是考虑避免对地产的刺激。”中金公司研究部固定收益研究团队负责人陈健恒表示。 A股开盘后,地产股和银行股均受到降息消息利好提振。开盘后,银行板块和房地产板块均强力拉升,新年首只银行股兰州银行涨停,平安银行、邮储银行、宁波银行等涨幅超2%;地产股债双双上涨,金科股份、津滨发展、新城控股、阳光城领涨;地产债方面,“20融创02”涨超20%盘中临停,“20阳城03”涨超18%,“20融信03”涨超14%,“20阳城01”、“21融创01”、“21融创03”涨超13%,“20融创01”涨10%。 1年期LPR利率下调10BP,5年期下调5BP 值得注意的是,在1月20日公布LPR报价前一天,央行为最新一次报价做了预期铺垫,调整了LPR发布时间和报价行。 1月19日,央行网站发布《全国银行间同业拆借中心受权发布贷款市场报价利率报价行及发布时间调整公告》表示,为加强预期管理,促进贷款市场报价利率(LPR)发布时间与金融市场运行时间更好衔接,将LPR发布时间由每月20日(遇节假日顺延)上午9:30调整为9:15。 调整后的LPR报价行共18家,相较此前,邮储银行、南京银行新入围,西安银行和中信银行未入选。 2021年12月20日公布的利率报价中,1年期LPR刚刚下降了5个基点,从3.85%降到了3.8%;5年期以上LPR则从2020年4月起一直保持在4.65%。

(图片来自:中国货币网) 去年12月20日1年期LPR利率下调5BP,本次1年期LPR利率下调10BP, “在一个月的时间里,连续两次累计下调15BP,货币政策逆周期调控力度加大,体现了宏观政策前置发力,有助于稳定市场预期、增强市场主体信心,鼓励企业增加中长期投资,对于当前扩内需、稳外需以及房地产市场平稳运行将产生积极效果。”中国民生银行首席研究员温彬表示。 中泰证券研究所政策组首席分析师杨畅认为,此次LPR采取的是非对称降息,1年期下调5个BP,政策意图或在刺激制造业或消费上,5年期保持不变,表明当时对房地产的金融政策仍偏中性。 如何影响万亿房贷,100万月供或每月少还30元 虽然“对房地产的金融政策仍偏中性”,但对房贷来说,将是实实在在的利好。 易居研究院智库中心研究总监严跃进测算,此次央行降息,将传导到房贷市场中,正面和减负效应明显。 以100万贷款金额、30年期等额本息还款的按揭贷款为例,在利率调整前,LPR为4.65%,此时月供额为5156元。而此次利率调整后,LPR为4.60%,此时月供额为5126元。如此计算,月供额减少了约30元。若考虑到商业银行可贷资金后续更加充裕、利率有进一步下调的空间,那么类似减负效应将更为明显。 2020年3月份开始,存量房贷利率定价基准转换为LPR,或转换为固定利率,借款人只有一次选择权,转换之后不能再次转换。贷款转换之后,借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年,重定价日贷款人可以选择贷款生效日或1月1日等特定日期为重新定价日。 从银行数据来看,大部分人选择了转换为LPR利率,同时定价周期为一年,而且绝大部分贷款人选择1月1日为重新定价日。 不过,房贷的LPR利率一年调整一次,存量的要等到明年房贷调整,降息的利好才能兑现。 但是对新购房者来说,降息的利好能马上兑现。平安证券首席经济学家钟正生认为,在各类调控政策的作用下,目前投资性和投机性的购房需求已得到遏制。历史上,当房价下行压力偏大、稳定房地产投资诉求较强时,通常伴随着降准和降息。因此,5年期以上LPR下降对于部分持币观望的刚需购房者而言,或可起到节约成本、稳定信心的积极作用,有助于更好满足合理的住房需求。 国金证券首席经济学家赵伟分析,5年LPR下调并不意味着房地产定位的变化,减幅下调也考虑到对地产的影响。 “此前央行副行长已指出,‘LPR是一个宏观变量,它的变动不针对具体的行业’,5年LPR是中长期贷款定价的锚,不只是个人住房贷款,还有制造业、基建等中长期贷款。地产销售,或一定程度受到5年LPR下调的提振,但房价预期、收入等约束下,后续情况仍需紧密跟踪。”赵伟表示。 央行数据显示,2021年11月末,个人住房贷款余额38.1万亿元,当月增加4013亿元,较10月多增532亿元。 未来降息、降准空间几何 连续两个月降息,市场也在分析探讨短期内货币政策的空间还有多少。1月18日,在国新办举行的发布会上,中国人民银行副行长刘国强表示,在经济下行压力根本缓解之前,政策重点的目标是“稳”,央行将从三个方面来发力,第一点便是要“把货币政策工具箱开得再大一些”。 赵伟认为,MLF和LPR下调,或并非新一轮货币宽松周期的终点。经验显示,货币宽松周期多出现经济承压阶段,一般会多次降准降息;2021年下半年开始的新一轮宽松周期,降准降息均已落地,但需求收缩下,货币或仍有进一步宽松可能,后续宽松节奏和力度或取决于稳增长效果落地。流动性宽松的同时,央行或继续运用再贷款、直达工具等,引导金融机构加大对小微企业、科技创新、绿色发展等领域的重点支持。 刘国强表示,无论是与其他发展中经济体还是与我国历史上的存款准备金率相比,当前存款准备金率水平都不高,进一步调整的空间变小了。但从另一个角度看,仍然还有一定的空间,可根据经济金融运行情况及宏观调控的需要使用。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表